不動産鑑定士が家賃や地代評価など、適正な地価を判断いたします。東京の不動産鑑定評価のご相談は当社におまかせください。

不動産鑑定ならTSK東京システム鑑定におまかせください。不動産鑑定士が正当な評価をいたします。

土地建物一括譲渡に係る消費税について

土地建物一括譲渡に係る消費税の注意点

固定資産評価額比率と鑑定評価額比率が乖離する場合

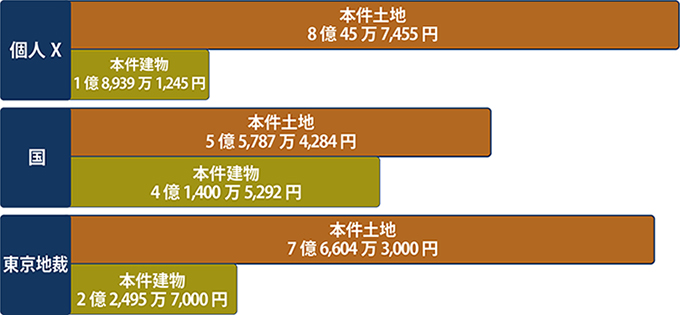

本件については、国は固定資産で按分するように、納税者は不動産鑑定士の鑑定評価額比率が合理的である、と争ったケースです。

これに対し東京地裁は、土地・建物の譲渡対価の額が合理的に区分されてない土地と建物を一括で譲渡された場合に、一般に国が主張するように固定資産税評価額比率により按分されている。

しかし今回では、インバウンド等の影響で土地・建物の所在地の地価が高騰していた背景があり、固定資産税評価額比率と東京地裁が採用した鑑定評価額比率との間に相当の乖離があったことから、鑑定評価額比率による按分が適正と認められたものです。

土地・建物を一括譲渡するにあたって適正に消費税を算定するには、安易に固定資産税評価額比率によらず、不動産鑑定評価書をとってみることも節税となることがあります。

東京地裁の判断(抜粋)

「不動産鑑定評価」のご用命は、株式会社東京システム鑑定まで

お気軽にご連絡下さい。

0120-519-513

0120-519-513

不動産鑑定「何でも相談室」

地価状況 (令和7年9月更新)

- 東京の地価状況

- 東京の地価状況(グラフ表示)

- 全国の地価状況

- 不動産鑑定「なんでも相談室」

- 安全な取引のポイント

- 自分でできる丸秘査定法

- 収益価格からみた買ってはいけないマンション

- これが欠陥不動産だ

- 最近のマスコミ取材